��(chu��ng)��ͻ�������(sh��)���ϡ����M(j��n)�ИI(y��)���|(zh��)���l(f��)չ

—2019�꽨���մ��c�l(w��i)�������ИI(y��)�l(f��)չ�śr

�Ї�(gu��)�����l(w��i)���մɅf(xi��)��(hu��)

���2019�������罛(j��ng)��(j��)�Q(m��o)�����L(zh��ng)�ž�,�Q(m��o)��Ħ��

���ؾ����ξo���ք�(sh��)�Ȅ�(d��ng)ʎԴ���L(f��ng)�U(xi��n)�c(di��n)����,ȫ��(j��ng)��(j��)����(f��)�K�IJ������@���أ��Ї�(gu��)��(j��ng)��(j��)�l(f��)չ��(w��n)�����M(j��n)

���^�m(x��)�����ں���^(q��)�g

���\(y��n)���|(zh��)����(w��n)����ߡ�2019��

���҇�(gu��)�����մ��c�l(w��i)�������ИI(y��)�ڇ�(gu��)��(n��i)�⽛(j��ng)��(j��)���L(zh��ng)�ž�

�������Q(m��o)��Ħ�����h(hu��n)�������վo

����縂(j��ng)��(zh��ng)�ı�����

���Ј�(ch��ng)��(j��ng)��(zh��ng)��څ�ןữ���ИI(y��)ϴ�Ƽ���

����(du��)�S����I(y��)���f���^��“���L(f��ng)ðѩ

��ؓ(f��)��ǰ��”��

ֵ����ο����, ���ИI(y��)ͬ�ʵĹ�ͬŬ��������(ji��n)���Թ��o��(c��)�Y(ji��)��(g��u)�Ըĸ�������������Ƅ�(d��ng)��I(y��)����|(zh��)���l(f��)չ�D(zhu��n)׃,�ИI(y��)���������l(f��)չ܉������̭���ȡ���A���Գɹ����a(ch��n)Ʒ����(j��)���m(x��)���M(j��n)����I(y��)�Y(ji��)��(g��u)�Ͳ��ֲ�����(y��u)�������f��(d��ng)���D(zhu��n)�Q���ּӿ����c��ͬ�r(sh��),�a(ch��n)Ʒ�ͼ��g(sh��)��������(j��)������׃�������ό�(du��)���y(t��ng)�����մ��c�l(w��i)�������ИI(y��)�����µęC(j��)���c����(zh��n)��

һ��2019��ȫ�ИI(y��)���w�\(y��n)����r

2019�꣬�҇�(gu��)�����l(w��i)ԡ�ИI(y��)���挦(du��)����δ�еć�(y��n)������(zh��n)�����ИI(y��)���wƽ��(w��n)�l(f��)չ

����(j��ng)��(j��)�΄�(sh��)�^�m(x��)����������{(di��o)�����\(y��n)�п��g���M���܇�(gu��)��(n��i)�⽛(j��ng)��(j��)�h(hu��n)��

�����خa(ch��n)�����{(di��o)��

�����M(f��i)����(j��)

�������D(zhu��n)�Ƶ��T������ص�Ӱ푣��մɴu�ИI(y��)�ԳʬF(xi��n)�^��(qi��ng)�g��

���vȻ�մɴu�a(ch��n)�����L(zh��ng)�����՝u�M(j��n)������ͨ���ѳɞ�һ��(g��)���ֱ��ĬF(xi��n)��(sh��)

�������ИI(y��)���w�Ͷ���(sh��)��I(y��)��(j��ng)��(j��)Ч�����2018�ꡣ

-

�a(ch��n)�I(y��)���ߵ����ͭh(hu��n)�����(bi��o)���p��D������(du��)�҇�(gu��)���ծa(ch��n)�I(y��)�D(zhu��n)������(j��)�γɵ��ƙC(j��)��

���������a(ch��n)�ܺ͵�Ч����I(y��)�˳���

-

���خa(ch��n)�I(y��)�M(j��n)���{(di��o)�������Լ����b��

�����b�����b

����(li��n)�W(w��ng)���b

���b��ʽ�����M(j��n)һ������������ُ(g��u)�����Ķ�Ԫ�������d�������d������y(t��ng)�I(y��ng)�Nģʽ

��

-

�a(ch��n)�I(y��)���жȿ����������ИI(y��)ϴ���ٶȼӄ�

��

-

�f(xi��)��(hu��)�F(tu��n)�w��(bi��o)��(zh��n)�����I(l��ng)�ИI(y��)�D(zhu��n)������(j��)���Y(ji��)��(g��u)�{(di��o)�������|(zh��)��(chu��ng)���аl(f��)�]Խ��Խ��Ҫ�ķe�O�Ƅ�(d��ng)���ã�

-

Ʒ�ƕr(sh��)���ذ����u�c�Y���Ј�(ch��ng)�ļӳ������^��������I(y��)Ѹ�ٔU(ku��)���Ј�(ch��ng)���~,��I(y��)�N�ۘI(y��)��(j��)���(sh��)�ϓP(y��ng)�����L(zh��ng)�|(zh��)���ͽ�(j��ng)��(j��)Ч�涼�h(yu��n)�h(yu��n)�����ИI(y��)ƽ��ˮƽ

��

-

�Ј�(ch��ng)���ď������Ј�(ch��ng)�D(zhu��n)������Ј�(ch��ng)����ͬ�I(y��)��(j��ng)��(zh��ng)����縂(j��ng)��(zh��ng),���B(t��i)���Nģʽ�՝uʽ,�I(y��ng)�N�M(j��n)��“��(y��u)�ӄ�(sh��)”�����D(zhu��n)�Q�ĕr(sh��)����

-

����u����Ƭ�ȵ���ֵ�a(ch��n)Ʒ�a(ch��n)����Ҏ(gu��)ģ�E�p���r��

�����

�������Դɴu���l(f��)���մɳɞ��ИI(y��)��

���ɞ��(gu��)��(n��i)�����Ҳ����ͻ�ƿ�

��

-

����(gu��)��(du��)�A�ɴu“�p��”����(du��)ԭ����������(chu��ng)���҇�(gu��)�մɴu���ڶ��Կ��^���Ʋ�����, 2019���մɴu�������f���m(x��)�»��B(t��i)��(sh��) ���������~�ͳ���ƽ���r(ji��)���в�ͬ�̶��ϝq

��

-

��(gu��)�a(ch��n)����λ���C(j��)���Q���ɞ��Ї�(gu��)�����ИI(y��)��(bi��o)־�Եļ��g(sh��)��(chu��ng)�£��Ƅ�(d��ng)��(gu��)�a(ch��n)�մɴu�b�似�g(sh��)�аl(f��)�^�m(x��)��(chu��ng)������,�s�����c�������M(j��n)�մ��b�似�g(sh��)���a(ch��n)��(qi��ng)��(gu��)֮�g�IJ�� ��

-

�ИI(y��)���ܻ����Gɫ�l(f��)չ�IJ����ӿ죬�Gɫ����

����������ɞ��ИI(y��)���~�M(j��n)���|(zh��)���l(f��)չ�r(sh��)���������ɣ�

-

�Ј�(ch��ng)�ĺ��Ĺ���ʧ��̈́�(chu��ng)������������Ƽs�ИI(y��)�l(f��)չ����ӴΆ��}���f���ڡ�

��(j��)�y(t��ng)Ӌ(j��)��

2019��ȫ��(gu��)Ҏ(gu��)ģ���Ͻ����l(w��i)���մ���I(y��)1522������2018��p��122�ң�ͬ���½�7.42%

��ȫ�����I(y��ng)�I(y��)��(w��)����3877.62�|Ԫ

��ͬ�����L(zh��ng)2.81%����(sh��)�F(xi��n)����(r��n)���~266.11�|Ԫ

��ͬ�����L(zh��ng)12.43%

��ȫ�ИI(y��)ƽ���N������(r��n)�ʞ�6.86%��ͬ������0.58%

��̝�p��I(y��)��(sh��)��221��,��2018������2��

��̝�p��I(y��)��� 14.52%,ͬ������ 1.2��(g��)�ٷ��c(di��n),��ĩ�a(ch��n)��Ʒ��(k��)��338.96�|Ԫ��ͬ�����L(zh��ng)1.26%

��

������

1160��Ҏ(gu��)ģ���Ͻ����մ���I(y��)��105����I(y��)����̭��������(sh��)�F(xi��n)�I(y��ng)��3079.91�|Ԫ

��ͬ�����L(zh��ng)2.89%����(sh��)�F(xi��n)����(r��n)���~194.67�|Ԫ

��ͬ�����L(zh��ng)10.58%

���N������(r��n)�ʞ�6.32%

����ȥ��ͬ������0.44��(g��)�ٷ��c(di��n)��̝�p��I(y��)��(sh��)��191��, ��2018������7����̝�p��I(y��)��� 16.47%, ͬ������ 1.92��(g��)�ٷ��c(di��n)����ĩ�a(ch��n)��Ʒ��(k��)��293.32�|Ԫ ����ȥ��ͬ�����L(zh��ng)0.08%

��

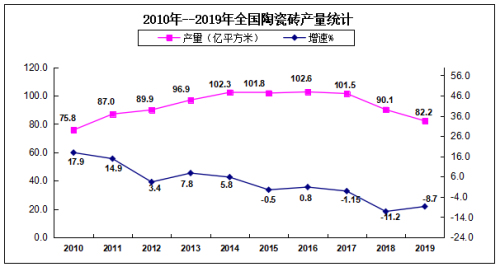

�^2018���Ї�(gu��)�մɴu�a(ch��n)������100�|ƽ����֮��2019���մɴu�a(ch��n)���^�m(x��)������ͨ�����m(x��)�ߵ� ���_(d��)��82.25�|ƽ����

��ͬ���½�8.73%, �½������^2018��p��2.47��(g��)�ٷ��c(di��n)����Ҫ���ծa(ch��n)�^(q��)��������(sh��)�F(xi��n)10.97%�����L(zh��ng),�V�|

������

��ɽ�|���Ĵ������F(xi��n)��ͬ�̶ȵ��»�

�������Ĵ���-1.56%, �V�|-5.75%

������-7.58%,ɽ�|-19.59%�����d���ծa(ch��n)�^(q��)����

���F��

�����

�����ϵĮa(ch��n)�����ӽ����^10%�����L(zh��ng)�������a(ch��n)�����L(zh��ng)4.94%, �����ӱ�

������

���V���Ȯa(ch��n)��Ҳ�����F(xi��n)��ͬ�̶ȵ��»���

�҂����y�l(f��)�F(xi��n)�����մɴu�a(ch��n)���^�m(x��)�»�,���ИI(y��)��(j��ng)Ч��(sh��)��(j��)�^��һ�걣��һ�����L(zh��ng)�ı�����һ ��

�h(hu��n)�� �����ء���Դ

�����Y�ɱ�����

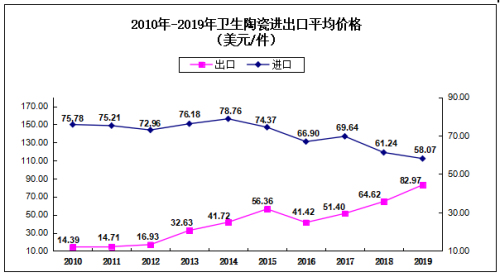

���Լ��I(y��ng)�N�ɱ��ļӴ�����،�(d��o)���ИI(y��)ƽ���r(ji��)�ϝq����2018���33.22Ԫ/ƽ�����ϝq��37.45Ԫ/ƽ����

�����L(zh��ng)12.73%���Ա��C��I(y��)һ��������(r��n)���g��

�ڶ����Ј�(ch��ng)�����׃�������ИI(y��)�D(zhu��n)������(j��)����I(y��)�a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���������M(j��n)����(y��u)��Ʒ����I(y��)�аl(f��)��(chu��ng)��Ͷ�����ȼӴ����߸���ֵ�a(ch��n)Ʒ����ȡ���^ȥ�Ͷˮa(ch��n)Ʒ���a(ch��n)Ʒ�Y(ji��)��(g��u)���m(x��)����(j��)����������I(y��)��(y��ng)��(du��)�Ј�(ch��ng)׃���������c�����M(j��n)һ����ߣ���I(y��)�����^�m(x��)�����|(zh��)��Ч�ĸ��|(zh��)���l(f��)չ�������l(f��)չ ��

2019���҇�(gu��)�մɴu�������^�m(x��)���m(x��)�»��đB(t��i)��(sh��)��ȫ�������7.7�|ƽ����, ͬ���½�8.45%, �����~45.55�|��Ԫ��ͬ�����L(zh��ng)5.83%, �մɴu����ƽ���r(ji��)��5.91��Ԫ/ƽ����, ��2018�����0.79��Ԫ��

2019�꣬ȫ��(gu��)�l(w��i)�������Ј�(ch��ng)���w�������څ��ƽ�������Ї�(gu��)�l(w��i)ԡ�ИI(y��)ͬ�ӽ�(j��ng)�v��2018��ɴu�ИI(y��)��������“����”�����خa(ch��n)�Ј�(ch��ng)�{(di��o)�������b�������ƏV�ռ������b���b���ͼ��ɵ��d�������M(f��i)��Ⱥ�w���p���������Ԫ�����T���������Ї�(gu��)�l(w��i)ԡ�Ј�(ch��ng)׃�ø��ӏ�(f��)�s��

-

�l(w��i)����������a(ch��n)��I(y��)�Įa(ch��n)�N�΄�(sh��)�����մɴu����a(ch��n)��I(y��)��

-

���خa(ch��n)�����b �����b�ȼ����d�Nģʽ�������ИI(y��)��(j��ng)��(zh��ng)�T����ͬ�r(sh��)

��Ҳ�����g��I(y��)������(r��n)�c�F(xi��n)����

��

-

�YԴԽ��Խ���^����I(y��)���У�Ʒ�ƃ�(y��u)��(sh��)�՝u���@��

-

��(y��u)��Ʒ����I(y��)���|(zh��)����Ч���@���������Ј�(ch��ng)ռ�����M(j��n)һ���U(ku��)��

-

Ҳ�o��I(y��)����˸��ߵ�Ҫ����

-

���b�l(w��i)ԡ���b��ʽ�l(w��i)ԡѸ����������ٰl(f��)չ�ڣ����w�l(w��i)ԡ�Ј�(ch��ng)��(j��ng)��(zh��ng)���Ӽ�����

-

�����۴�ͨ���Ϻ;��µ������ډ����M�����M(f��i)���w�(y��n)ʽُ(g��u)�������

-

��(gu��)؛������Ʒ�Ƶ����������ƶ����ԁ����YƷ���L(zh��ng)��ռ��(j��)��(gu��)��(n��i)�l(w��i)�������Ј�(ch��ng)������µ��Ј�(ch��ng)�����ڽ�����

-

�l(w��i)ԡ�a(ch��n)Ʒ���ܻ�����(g��)�Ի���һ�w���Լ�ע�ؽ����h(hu��n)����(ji��)ˮ��u�ɞ��l(w��i)ԡ�ИI(y��)�l(f��)չ����څ��(sh��)��

-

��һ݆�Ƽ��������Ì�(du��)�l(w��i)ԡ�ИI(y��)�a(ch��n)�����h(yu��n)Ӱ��������������ѽ�(j��ng)�ɞ��l(w��i)ԡ�ИI(y��)�ĺ��İl(f��)չڅ��(sh��)��

-

ͨ�^��N���������Y���Ј�(ch��ng)���\(y��n)�ý��ڸܸ܌�(sh��)�F(xi��n)�a(ch��n)�I(y��)�U(ku��)���ɞ������l(w��i)ԡ��I(y��)���ղ����Ĺ��R(sh��)��

-

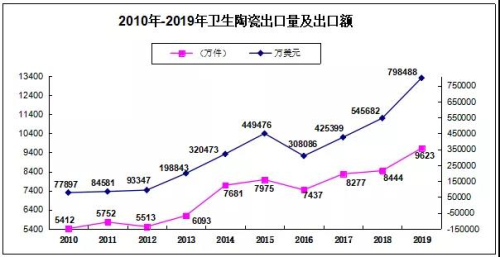

�҇�(gu��)�l(w��i)���մɮa(ch��n)Ʒ�������(sh��)���L(zh��ng), �������������~�����چr(ji��)���������������(chu��ng)�vʷ�¸���

��(j��)�y(t��ng)Ӌ(j��), 362��Ҏ(gu��)ģ�����l(w��i)���մ���I(y��), �^����p��17������(sh��)�F(xi��n)�I(y��ng)��797.72�|Ԫ��ͬ�����L(zh��ng)2.52%����(sh��)�F(xi��n)����(r��n)���~71.44�|Ԫ��ͬ�����L(zh��ng)17.79%���N������(r��n)�ʞ�8.96%����ȥ��ͬ������1.17��(g��)�ٷ��c(di��n)��̝�p��I(y��)��(sh��)��30��, ��2018��p��5�ң�̝�p��I(y��)���8.29%, ͬ�Ȝp�� 0.94��(g��)�ٷ��c(di��n)����ĩ�a(ch��n)��Ʒ��(k��)��45.64�|Ԫ

����ȥ��ͬ�����L(zh��ng)9.61%���l(w��i)���մɮa(ch��n)�����^2.37�|��

��ͬ�����L(zh��ng)1.39%��

�l(w��i)���մ���Ҫ�a(ch��n)�^(q��)������ʡ�a(ch��n)���½�11.25%�����V�|

���������ӱ�

������

�������a(ch��n)��ͬ�Ⱦ��в�ͬ�̶ȵ����L(zh��ng)���քe�� 1.21%

��7.53%, 13.13%

��19.57% ��29.51%

�������^(q��)�����������Ĵ�

���ؑc���Ϻ�

��ɽ�|�a(ch��n)�����в�ͬ�̶ȵ����L(zh��ng)

��

�҇�(gu��)�l(w��i)���մɮa(ch��n)Ʒ�������(sh��)�ϓP(y��ng), �������_(d��)9623�f����ͬ�����L(zh��ng)13.96%�����ڿ��~��79.85�|��Ԫ

��ͬ�����L(zh��ng)46.33%��ƽ���r(ji��)��64.62��Ԫ/�����L(zh��ng)��82.97��Ԫ/��

��ͬ�����L(zh��ng)28.40%

���������������~�����چr(ji��)�����^������

������(chu��ng)�vʷ�¸�

��

�����ИI(y��)�l(f��)չ��(d��ng)�B(t��i)

�Y(ji��)��(g��u)�{(di��o)����(w��n)�����M(j��n)����̭���a(ch��n)�ܳ�Ч�@��

��e�O���M(j��n)�a(ch��n)�I(y��)�Y(ji��)��(g��u)��(y��u)������(j��)����(y��n)��؞���䌍(sh��)��(gu��)����̭���a(ch��n)�����ߺͭh(hu��n)����(bi��o)��(zh��n), ��(ji��n)���������I(y��)���l(f��)չ��·��������ȫ���a(ch��n)�������˳��C(j��)�ƣ���(gu��)���C����(sh��)ʩ�ġ�̼�ŷř�(qu��n)�����핺�Зl����������Ҋ�壩�������a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)��ָ��(d��o)Ŀ䛣�2019�걾�������������S���C�����k�����ƶȡ��������S���C��Ո(q��ng)�c�˰l(f��)���g(sh��)Ҏ(gu��)�� �մɴu�߹��I(y��)��

���Լ����a(ch��n)�^(q��)�ط����������ߵ����ͭh(hu��n)�����(bi��o)�������M(j��n)�˽����l(w��i)ԡ�ИI(y��)�D(zhu��n)������(j��)����̭���a(ch��n)�ܵ��M(j��n)��

��

�����꣬�����ИI(y��)��̭�a(ch��n)�ܼs25�|ƽ������240���Ҏ(gu��)ģ������I(y��)��̭����

���ИI(y��)ϴ�Ƽ��٣��a(ch��n)�I(y��)���ж��M(j��n)һ������,�Ͷ���С��I(y��)������څ�D�y

���S�r(sh��)���R����̭��Σ�C(j��)

��“ú�Ě�”���ߵ���ؼӿ콨���l(w��i)ԡ�ИI(y��)��Gɫ���졢�坍���a(ch��n)�İl(f��)չ�_��,

2019���մɴu�ИI(y��)ú̿���M(f��i)����2015���½�80%���Ñ���Ȼ���_(d��)��60%����

���h(hu��n)����(bi��o)��(zh��n)��ߺͮa(ch��n)�I(y��)���ߵļӳ֣����a(ch��n)�ɱ��������Լ�����a(ch��n)Ʒ������

������ֵ�a(ch��n)Ʒ���˳��Ј�(ch��ng)

��

��(j��)����ȫ�y(t��ng)Ӌ(j��), ȫ��(gu��)��Ƭ���a(ch��n)����(sh��)�����^ȥ����p�ٽ�35%���a(ch��n)Ʒ�Y(ji��)��(g��u)�M(j��n)һ����(y��u)��,��̭���a(ch��n)�ܹ���ȡ�����@��Ч��

�Gɫ�����������������ИI(y��)�����ı���֮·

2019��9�£������ИI(y��)����7����I(y��)�M(j��n)�빤�I(y��)����Ϣ���������������Gɫ����������

����Ŀǰ�������ИI(y��)“�Gɫ���S”���_(d��)18��, ����Ψ����������

��������ɯ�����^����I(y��)����(g��)���S�s�ǰ��

���Ă�(c��)�淴ӳ����(y��u)��Ʒ����I(y��)�Gɫ����ˮƽ���ИI(y��)�е��I(l��ng)�ȃ�(y��u)��(sh��)��ͬ�r(sh��)��(du��)�����l(w��i)ԡ�ИI(y��)�Gɫ�D(zhu��n)���������c(di��n)����ͷe�O�����I(l��ng)ʾ������

�����Ї�(gu��)�����l(w��i)���մɅf(xi��)��(hu��)���^��ݵġ������մ��ИI(y��)�Gɫ���S�u(p��ng)�r(ji��)��(d��o)�t��

�����l(w��i)���մ��ИI(y��)�Gɫ���S�u(p��ng)�r(ji��)��(d��o)�t��Ҳ�����M(j��n)���ծa(ch��n)�I(y��)�Gɫ�����M(j��n)�̡��ӿ콨�������ƾGɫ�����(bi��o)��(zh��n)���˷e�O���Ƅ�(d��ng)����

��

���������܇�(gu��)�ҭh(hu��n)�������Լ���(d��ng)?sh��)������Įa(ch��n)�I(y��)Ҏ(gu��)��Ӱ푣��Ѳ��������µ�ú�ƚ��մ����a(ch��n)��I(y��), �a(ch��n)�I(y��)�D(zhu��n)������(j��)�İl(f��)չ������

�Gɫ���������B(t��i)��

���F(xi��n)����

���մ����a(ch��n)��I(y��)����I(y��)���M(j��n)����ҪĿ��(bi��o)���F(xi��n)��Խ��Խ�����I(y��)�h(hu��n)�����R(sh��)�����(hu��)؟(z��)�θв�������,�����Ӵ�h(hu��n)���O(sh��)��������D(zhu��n)׃���a(ch��n)ģʽ��Ͷ�Y���ȣ��@Ҳ����w�F(xi��n)�˽����ИI(y��)���w�Gɫ�l(f��)չ�Շ������γ� ���մɭh(hu��n)��֮·��(sh��)���ɓ�

��

�S��ȫ������I(y��)�İl(f��)չģʽ������W(w��ng)�j(lu��)�������ܻ� ���Gɫ��

�����B(t��i)�������D(zhu��n)׃�������еͶ����a(ch��n)�����ڼ��ٱ���̭

�����, �ӿ��Ƅ�(d��ng)�����ИI(y��)���������D(zhu��n)������(j��)�ɞ鮔(d��ng)ǰ�ИI(y��)�Ĺ��R(sh��)

��2019�꣬һ��

��(sh��)�ֻ� �����ܻ�

���h(hu��n)�����g(sh��)���b�����^���������Ԅ�(d��ng)����е�����˹�,�����ܻ���е��������ܻ���е

���������I(y��)�C(j��)����

�������������졢�Ƅ�(d��ng)��(li��n)�W(w��ng)

����Ӌ(j��)��

����(sh��)��(j��)�ȼ��g(sh��)����(sh��)�F(xi��n)��(g��)�Ի����Զ���

�����܂}(c��ng)��(ch��)����������

��������“�o�˹��S”�l(f��)չ